ព័ត៌មានជាតិ

តាមច្បាប់ ការចុះបញ្ជីសារពើពន្ធត្រូវធ្វើឡើង ១៥ ថ្ងៃ ក្រោយចាប់ផ្តើមអាជីវកម្ម

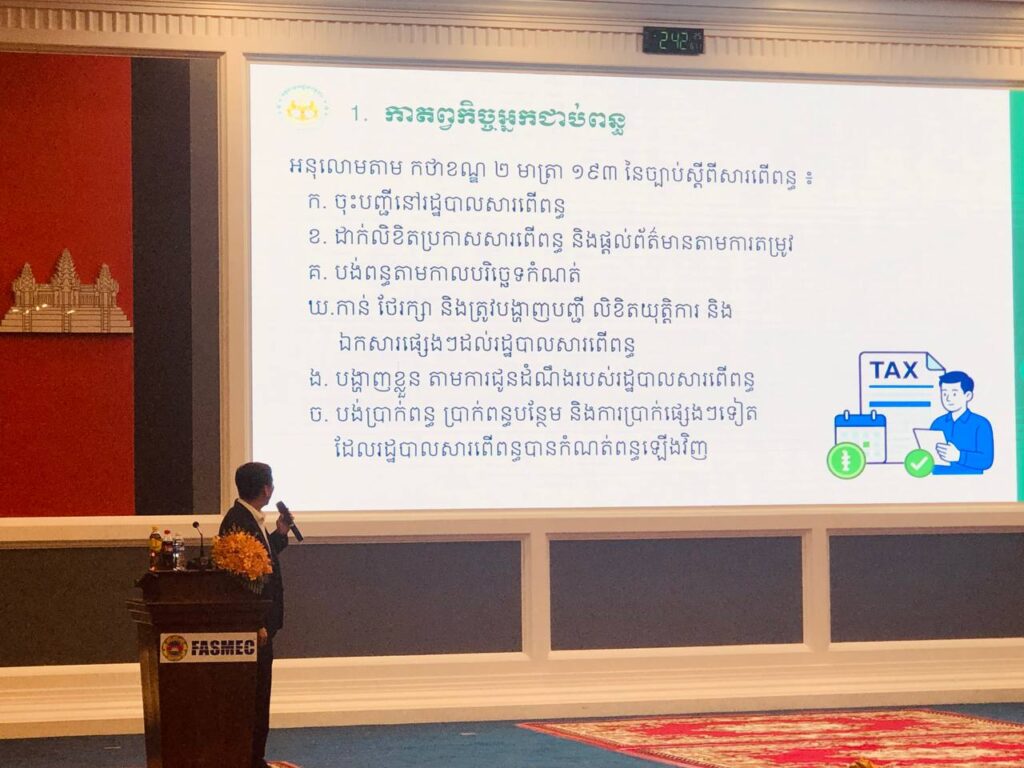

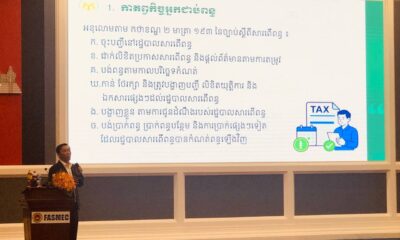

អនុលោមតាមមាត្រា ១៩៣ នៃច្បាប់ស្តីពីសារពើពន្ធ តម្រូវឲ្យអ្នកជាប់ពន្ធមានកាតព្វកិច្ចសំខាន់ៗចំនួន ៦ ក្នុងនោះក៏មានការទៅចុះបញ្ជីនៅរដ្ឋបាលសារពើពន្ធក្នុងរយៈពេល ១៥ ថ្ងៃ ក្រោយចាប់ផ្តើមសកម្មភាពអាជីវកម្ម។ នេះបើតាមការគូសបញ្ជាក់ពីមន្រ្តីនៃអគ្គនាយកដ្ឋានពន្ធដារ (GDT)។

ក្នុងបទបង្ហាញដល់អ្នកចូលរួមក្នុងវេទិកាគយ និងសម្ព័ន្ធសមាគមសហគ្រាសធុនតូច និងមធ្យមនៅកម្ពុជា (FASMEC) លោក កែវ ប៉ង់តា អនុប្រធាននាយកដ្ឋានរដ្ឋបាលនិងកិច្ចការទូទៅនៃអគ្គនាយកដ្ឋានពន្ធដារ (GDT) បានបង្ហាញពីដំណើរការនៃការចុះបញ្ជីពន្ធដារ និងកាតព្វកិច្ចសំខាន់ៗរបស់អ្នកជាប់ពន្ធដែលត្រូវអនុលោមតាមច្បាប់សារពើពន្ធ។

លោករៀបរាប់កាតព្វកិច្ចអ្នកជាប់ពន្ធមានដូចជា៖

-ត្រូវមកចុះបញ្ជីពន្ធដារក្នុងរយៈពេល ១៥ ថ្ងៃ ក្រោយពីចាប់ផ្ដើមមានសកម្មភាពអាជីវកម្ម បើទោះបីជាបានចុះបញ្ជីពន្ធដារនៅក្រសួងពាណិជ្ជកម្មហើយ ឬមិនទាន់បានចុះក្តី (បច្ចុប្បន្នមានប្រព័ន្ធរួមគ្នាមួយ ដែលអាចចុះបញ្ជីក្នុងពេលតែមួយបាន)។

-ត្រូវដាក់លិខិតប្រកាសសារពើពន្ធ និងផ្ដល់ព័ត៌មាននានា តាមការកំណត់របស់រដ្ឋបាលសារពើពន្ធ

-ត្រូវបង់ប្រាក់ពន្ធទៅតាមកាលបរិច្ឆេទកំណត់ (ប្រសិនបើមានប្រាក់ពន្ធត្រូវបង់)

-ត្រូវកាន់កាប់ ថែរក្សាបញ្ជីគណនេយ្យ ព្រមទាំងឯកសារពាក់ព័ន្ធនានា ដើម្បីបង្ហាញជូនរដ្ឋបាលសារពើពន្ធ

-ត្រូវបង្ហាញខ្លួនតាមការអញ្ជើញរបស់រដ្ឋបាលសារពើពន្ធ

-ត្រូវបង់ប្រាក់ពន្ធបន្ថែម ឬការប្រាក់ផ្សេងៗ ក្នុងករណីមានការកំណត់ពន្ធឡើងវិញ (ការធ្វើសវនកម្ម)

ការចុះបញ្ជីពន្ធដារតម្រូវការឯកសារមាន៖ អត្តសញ្ញាណប័ណ្ណ (ឬលិខិតឆ្លងដែន) កិច្ចសន្យាជួល ឬប័ណ្ណកម្មសិទ្ធិទីតាំង និងឯកសារគណនីធនាគារ។ ឯកសារទាំងអស់ត្រូវស្កេនជាទម្រង់ PDF។

មន្រ្តីអគ្គនាយកដ្ឋានពន្ធដារបានគូសបញ្ជាក់ថា រយៈពេលការចុះបញ្ជីរួមគ្នា (ពាណិជ្ជកម្ម ពន្ធដារ ការងារ) ចំណាយពេល ៨ ថ្ងៃ ហើយរាល់វិញ្ញាបនបត្រ និងឯកសារពាក់ព័ន្ធនឹងត្រូវផ្ដល់ជូនជាទម្រង់ឌីជីថល។

ចំពោះការចុះបញ្ជីពន្ធដារ និងចំណាត់ថ្នាក់អ្នកជាប់ពន្ធ ត្រូវបានបែងចែកតាមទំហំផលរបរ (ចំណូល) និងប្រភេទសហគ្រាស៖

-សហគ្រាសមីក្រូ (ផលរបរក្រោម ២៥០ លានរៀល)៖ អាចចុះឈ្មោះក្នុងថ្នាលឌីជីថលសម្រាប់ការអភិវឌ្ឍសេដ្ឋកិច្ចក្រៅប្រព័ន្ធ។

-អ្នកជាប់ពន្ធតូច៖ មានផលរបរប្រចាំឆ្នាំពី ២៥០លានរៀល ដល់ ១០០០ លានរៀល (សម្រាប់វិស័យកសិកម្ម សេវាកម្ម និងពាណិជ្ជកម្ម) និង ២៥០ លាន ដល់ ១ ៦០០ លាន (សម្រាប់វិស័យឧស្សាហកម្ម សិប្បកម្ម) ឬមានបុគ្គលិកពី ៥ ទៅ ៤៩នាក់។ ដែលដំណើរការចុះបញ្ជីអាចធ្វើឡើងតាមថ្នាល CamDX។

-អ្នកជាប់ពន្ធមធ្យម៖ មានផលរបរប្រចាំឆ្នាំពី ១ ០០០ លានរៀល ដល់ ៤ ០០០ លានរៀល (សម្រាប់វិស័យកសិកម្ម) និង ១ ០០០ លានដល់ ៦ ០០០ លាន (សម្រាប់វិស័យសេវាកម្ម និងពាណិជ្ជកម្ម) និង ១ ៦០០ លានដល់ ៨ ០០០លាន (សម្រាប់វិស័យឧស្សាហកម្ម និងសិប្បកម្ម) ឬមានបុគ្គលិកពី ៥០ នាក់ ដល់ ១៩៩ នាក់។

ចំពោះក្រុមហ៊ុនមូលធន ឬសាខាក្រុមហ៊ុនបរទេស គឺតម្រូវឲ្យចុះបញ្ជីជាអ្នកជាប់ពន្ធមធ្យមតែម្ដង ទោះបីជាចំណូលមិនទាន់ដល់កម្រិតក៏ដោយ។

លោក តែ ប៉ង់តា បានបញ្ជាក់ថា ពាក់ព័ន្ធការបង់ពន្ធប៉ាតង់ និងកម្រៃសេវាផ្សេងៗ រដ្ឋាភិបាលមានការអនុគ្រោះច្រើនដល់អ្នកចុះបញ្ជី។ ពន្ធប៉ាតង់ត្រូវបានបញ្ចុះ ៥០% ដែលធ្វើឲ្យអ្នកជាប់ពន្ធតូចត្រូវបង់ត្រឹមតែ ២០ ម៉ឺនរៀល អ្នកជាប់ពន្ធមធ្យមបង់ ៦០ ម៉ឺនរៀល និងអ្នកជាប់ពន្ធធំបង់ ១ លាន ៥ សែនរៀល។

ដោយឡែក សហគ្រាសក្នុងសេដ្ឋកិច្ចក្រៅប្រព័ន្ធ ព្រមទាំងអាជីវកម្មដែលស្ថិតក្នុងកម្មវិធីជំរុញវិនិយោគក្នុងខេត្តព្រះសីហនុឬតំបន់ភូមិភាគឦសាន ទទួលបានការលើកលែងទាំងពន្ធប៉ាតង់ និងកម្រៃសេវាចុះបញ្ជីទាំងស្រុង។

លោក តែ ប៉ង់តា បានសង្កត់ធ្ងន់ថា ការស្ម័គ្រចិត្តចុះបញ្ជីនឹងទទួលបានការអនុគ្រោះ ប៉ុន្តែប្រសិនបើរដ្ឋបាលសារពើពន្ធរកឃើញ និងចុះបញ្ជីឯកតោភាគីវិញនោះ សហគ្រាសនឹងបាត់បង់សិទ្ធិទទួលបានការលើកទឹកចិត្តទាំងនេះ។

ជាមួយគ្នានេះ មន្រ្តីផ្នែកពន្ធដារបានលើកឡើងករណីការបដិសេធការចុះបញ្ជីសហគ្រាសប្រមាណ ៥% ទៅ ១០% ដោយសាររកឃើញមានភាពមិនប្រក្រតី ដែលនាំឲ្យមានការបដិសេធដូចជា៖

-ការប្រើប្រាស់ឯកសារក្លែងក្លាយ ឬឲ្យតតិយជន (ដូចជាកម្មករ ឬអ្នកផ្ទះ) ឈរឈ្មោះជំនួសដើម្បីគេចវេសពន្ធ។

-ម្ចាស់សហគ្រាសមានជំពាក់បំណុលពន្ធពីក្រុមហ៊ុនចាស់ ហើយព្យាយាមបើកក្រុមហ៊ុនថ្មីដើម្បីគេចវេសបំណុល។

-ការប្រើប្រាស់អាសយដ្ឋានក្លែងក្លាយ ឬមិនសមស្របនឹងទំហំអាជីវកម្ម (ឧទាហរណ៍៖ ក្រុមហ៊ុននាំចេញនាំចូល តែប្រើអាសយដ្ឋានផ្ទះជួលតូចតាចរបស់កម្មករ)។

បន្ថែមពីនេះ លោកលើកឡើងពីកាតព្វកិច្ចបន្ទាប់ពីចុះបញ្ជីរួចរាល់ អ្នកជាប់ពន្ធត្រូវអនុវត្តកាតព្វកិច្ចជាប្រចាំដែលរួមមាន៖

-ការធ្វើបច្ចុប្បន្នភាព៖ រាល់ការផ្លាស់ប្តូរព័ត៌មាន ត្រូវជូនដំណឹងទៅពន្ធដារក្នុងរយៈពេល ១៥ ថ្ងៃ។

-ការប្រកាសនិងបង់ពន្ធ៖ ត្រូវធ្វើឡើងតាមប្រព័ន្ធអនឡាញ (e-Filing/e-Payment) ដែលបែងចែកជាពន្ធប្រចាំខែ និងពន្ធប្រចាំឆ្នាំ។

ពន្ធប្រចាំខែមានដូចជា អាករបំភ្លឺសាធារណៈ អាករលើតម្លៃបន្ថែម (VAT) ពន្ធកាត់ទុក ប្រាក់រំដោះពន្ធលើប្រាក់ចំណូល ខណៈពន្ធប្រចាំឆ្នាំរួមមាន ពន្ធប៉ាតង់ ពន្ធលើអចលនទ្រព្យ ពន្ធលើដីធ្លីមិនបានប្រើប្រាស់ ពន្ធលើមធ្យោបាយដឹកជញ្ជូន និងពន្ធលើផ្ទាំងផ្សព្វផ្សាយពាណិជ្ជកម្ម។

ពាក់ព័ន្ធការប្រកាសពន្ធនេះដែរ មន្រ្តីអគ្គនាយកដ្ឋានពន្ធដារបានពន្យល់ថា ការប្រកាសពន្ធប្រចាំខែ និងពន្ធប្រចាំឆ្នាំមិនមែនមានន័យថា សហគ្រាសទាំងអស់ត្រូវតែបង់គ្រប់ប្រភេទពន្ធនោះទេ គឺផ្អែកទៅលើប្រភេទមុខរបរ ឬសកម្មភាពអាជីវកម្មជាក់ស្តែង។

ដូចជាអាករបំភ្លឺសាធារណៈ អាករលើតម្លៃបន្ថែម (VAT) និងអាករពិសេស ជាពន្ធប្រយោលដែលប្រមូលពីអ្នកប្រើប្រាស់។ អាករបំភ្លឺសាធារណៈ គឺតម្រូវឲ្យបង់ចំពោះតែអាជីវកម្មមួយចំនួនដូចជា ការលក់សុរា ប៉ុន្តែវាមិនអនុវត្តចំពោះអ្នកផ្តល់សេវាកម្មដូចជាសណ្ឋាគារឡើយ។

ពន្ធកាត់ទុក គឺជាប្រភេទពន្ធដែលកាត់យកពីបុគ្គលឬភាគី ដែលទទួលបានចំណូលពីសហគ្រាស។

ដោយឡែកប្រាក់រំដោះពន្ធលើប្រាក់ចំណូល ជាពន្ធផ្ទាល់របស់សហគ្រាសដែលត្រូវបង់ជារៀងរាល់ខែ។ ប្រាក់ដែលបង់នេះត្រូវបានចាត់ទុកជា “ឥណទានពន្ធ” សម្រាប់យកទៅកាត់កងជាមួយពន្ធលើប្រាក់ចំណូលនៅពេលប្រកាសពន្ធប្រចាំឆ្នាំ។

ពាក់ព័ន្ធប្រភេទពន្ធប្រចាំឆ្នាំ ដែលមានពន្ធលើប្រាក់ចំណូលគឺនៅពេលដល់កំណត់ប្រកាសពន្ធប្រចាំឆ្នាំ (ក្រោយទូទាត់រយៈពេល ១២ ខែ) សហគ្រាសត្រូវគណនាប្រាក់ចំណេញនិងទូទាត់ពន្ធដោយកាត់កងជាមួយប្រាក់រំដោះពន្ធប្រចាំខែដែលបានបង់រួច។ ប្រសិនបើទូទាត់ទៅឃើញថាខ្វះ សហគ្រាសត្រូវបង់ប្រាក់បន្ថែម ប៉ុន្តែបើការបង់កន្លងមកលើសចំនួន នឹងត្រូវរក្សាទុកជាឥណទានពន្ធដោយមិនចាំបាច់បង់បន្ថែមទេ។

ប្រភេទពន្ធប្រចាំឆ្នាំផ្សេងៗទៀតមានដូចជា៖

-ពន្ធលើអចលនទ្រព្យ អនុវត្តចំពោះតែសហគ្រាសណា ដែលធ្វើអាជីវកម្មទាក់ទងនឹងអចលនទ្រព្យ ឬមានកម្មសិទ្ធិលើដីធ្លីផ្ទាល់តែប៉ុណ្ណោះ។

-ពន្ធលើដីធ្លីមិនបានប្រើប្រាស់៖ តម្រូវឲ្យបង់ ប្រសិនបើសហគ្រាសមានកាន់កាប់កម្មសិទ្ធិលើដីធ្លីដែលទុកចោលមិនបានប្រើប្រាស់។

-ពន្ធលើមធ្យោបាយដឹកជញ្ជូន៖ ត្រូវបង់ដោយសហគ្រាស ឬក្រុមហ៊ុនដែលមានរថយន្តសម្រាប់បម្រើការដឹកជញ្ជូន។

-ពន្ធលើផ្ទាំងផ្សព្វផ្សាយ (ផ្លាកយីហោ)៖ ជាពន្ធប្រចាំឆ្នាំដែលត្រូវបង់សម្រាប់ផ្ទាំងផ្សព្វផ្សាយ ឬផ្លាកយីហោរបស់សហគ្រាសដែលដាក់តាំងបង្ហាញ។

ពាក់ព័ន្ធការកាន់កាប់បញ្ជីគណនេយ្យ មន្រ្តីពន្ធដារបានថា អ្នកជាប់ពន្ធតូចត្រូវបានអនុញ្ញាតឲ្យប្រើបញ្ជីគណនេយ្យសាមញ្ញ (កត់ត្រាការទិញ លក់ប្រចាំថ្ងៃ និងស្តុក)។ ចំណែកអ្នកជាប់ពន្ធមធ្យមត្រូវកាន់កាប់បញ្ជីគណនេយ្យស្តង់ដារ។

ប្រសិនបើមានការឆកល្វែង រដ្ឋបាលពន្ធដារអាចអញ្ជើញម្ចាស់សហគ្រាសមកធ្វើការកំណត់ពន្ធឡើងវិញ និងអាចរងការផាកពិន័យ ឬទណ្ឌកម្មផ្សេងៗ ប្រសិនបើរកឃើញមានការគេចវេស៕

-

ព័ត៌មានអន្ដរជាតិ២ ថ្ងៃ ago

ព័ត៌មានអន្ដរជាតិ២ ថ្ងៃ agoធ្លាក់យន្តហោះឯកជនមួយនៅអាមេរិក បណ្តាលឱ្យមនុស្សក្នុងយន្តហោះ ស្លាប់ទាំងអស់

-

កីឡា៦ ថ្ងៃ ago

កីឡា៦ ថ្ងៃ agoល្ងាចនេះ U19 កម្ពុជា ប៉ះ ថៃ វគ្គពាក់កណ្តាលផ្តាច់ព្រ័ត្រ ខណៈជួបគ្នាចុងក្រោយ ថៃ ខកចិត្តម្តងហើយ

-

ព័ត៌មានអន្ដរជាតិ៥ ថ្ងៃ ago

ព័ត៌មានអន្ដរជាតិ៥ ថ្ងៃ agoឥណ្ឌា តវ៉ាយ៉ាងខ្លាំង ចំពោះអាមេរិកដែលវាយប្រហារនាវាដឹកប្រេងបណ្តាលនាវិកឥណ្ឌា ៣នាក់ស្លាប់

-

អត្ថាធិប្បាយ១ សប្តាហ៍ ago

អត្ថាធិប្បាយ១ សប្តាហ៍ agoវិចារណកថាចក្ខុវិស័យកែទម្រង់យោធាកម្ពុជា៖ ពីកម្លាំងបរិមាណ ឆ្ពោះទៅកងទ័ពជំនាញឌីជីថល និងមនសិកាការពារជាតិ

-

សន្តិសុខសង្គម១ ថ្ងៃ ago

សន្តិសុខសង្គម១ ថ្ងៃ agoត្រួតពិនិត្យទីតាំងខុនដូ ១ កន្លែង រកឃើញជនជាតិវៀតណាម ៦ នាក់ ពាក់ព័ន្ធ Online Scams នៅខណ្ឌ ៧ មករា

-

ព័ត៌មានអន្ដរជាតិ១ ថ្ងៃ ago

ព័ត៌មានអន្ដរជាតិ១ ថ្ងៃ agoយន្តហោះទម្លាក់គ្រាប់បែកនុយក្លេអ៊ែរ អាមេរិក B-52 ធ្លាក់នៅ កាលីហ្វ័រញ៉ា ស្លាប់សមាជិកអាកាសយានិក ៨នាក់

-

ព័ត៌មានអន្ដរជាតិ២៣ ម៉ោង ago

ព័ត៌មានអន្ដរជាតិ២៣ ម៉ោង agoទីបំផុត ថៃ ព្រមទៅ UN ដោយជ្រើសរើសអ្នកជំនាញ ២រូប ដើម្បីតតាំងជាមួយកម្ពុជា ក្រោមយន្តការ UNCLOS

-

ព័ត៌មានអន្ដរជាតិ១ សប្តាហ៍ ago

ព័ត៌មានអន្ដរជាតិ១ សប្តាហ៍ agoអាមេរិក បើកការវាយប្រហារអ៊ីរ៉ង់ ថ្មីទៀត ដើម្បីសងសឹក ចំពោះការធ្លាក់ឧទ្ធម្ភាគចក្រ Apache